Автопром России – еще не все потеряно

В Москве прошла XXII Международная автомобильная конференция «Автопром-2013», организованная известной аналитической и консалтинговой компанией ОАО «АСМ-холдинг».

Темой конференции стали итоги работы автомобильной промышленности России в 2013 году и прогнозы развития отрасли на 2014 год.

Однако стоит отметить, что, несмотря на внешнюю простоту и непритязательность темы, на конференции состоялся серьезный (а иногда и нелицеприятный) разговор о сложной и многоплановой картине, сложившейся в современной автомобильной отрасли страны, ее «болевых точках» и путях их преодоления.

От себя добавлю: организовали конференцию и участвовали в ней не «эффективные менеджеры», а серьезные, опытные мужики, профессионалы, имеющие за плечами не одно десятилетие успешного производственного и административного опыта. И потому разговор был конкретный, прямой, иногда жесткий, но объективный...

С первым докладом, в принципе задавшим уровень всей конференции, выступил заместитель генерального директора ОАО «АСМ-холдинг» Александр Ковригин.

Он отметил ряд тенденций, сложившихся на российском рынке, в общем-то, довольно нерадостных.

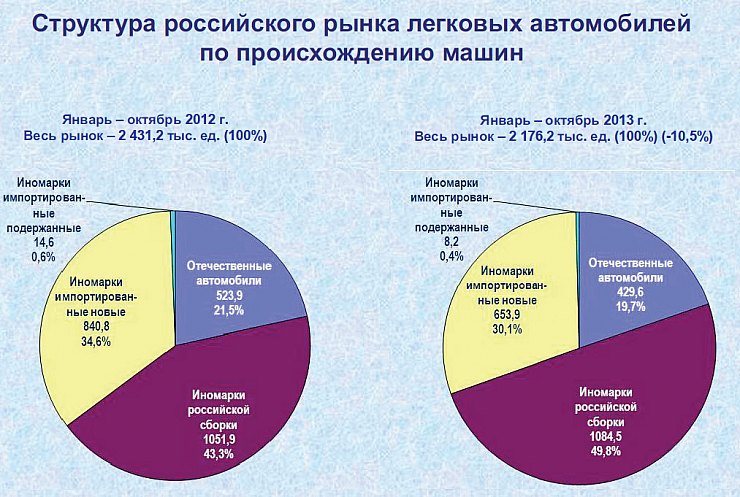

«Объем продаж легковых автомобилей падает, причем как в количественном, так и в денежном выражении. По итогам 10 месяцев 2013 года оптовые продажи сократились на 10,5% по сравнению с тем же периодом 2012 года. Розничные продажи, по нашей оценке, снизились за первые 10 месяцев на 6,9%».

Собственно, если оптовики снижали закупки, значит, они были уверены, что каждый десятый автомобиль продан не будет. А запасы машин на площадках им надо было куда-то девать.

Но гораздо более невеселая картина складывается при анализе структуры рынка – что берут, а на что и "носом вертят".

В январе – октябре умеренно рос объем продаж только в сегменте иномарок российской сборки. И это при сокращении продаж и сужении рыночной доли отечественных автомобилей и импортированных иномарок.

Оптовые продажи отечественных автомобилей в январе – октябре снизились на 18,0%. Продажи импортированных новых иномарок сократились на 22,2%.

А вот продажи иномарок российской сборки увеличились на 3,1%, заняв в 2013 году практически половину рынка».

Собственно, это и понятно – цены на российские машины уже подтянулись к ценам на недорогие российские «отверточные» иномарки. А люди среднего достатка предпочитают надежность и более «звучный» бренд. Более состоятельные россияне, способные купить импортную иномарку, начали экономить и тоже обратили внимание на машины, собранные у нас в стране. А что? Марка машины та же, качество сравнимо. Но немного дешевле...

Кстати, скорее всего, закончилась эра «трейд-ин». Ввоз подержанных машин компаниями уже не играет сколько-нибудь заметной роли на рынке – их рыночная доля и так была небольшой, а сжалась еще сильнее (с 0,6 до 0,4%).

Частники пока что активно ввозят подержанные автомобили – их привезли в 2013 году чуть больше, чем за тот же период предыдущего. Но в основном это происходит на Дальнем Востоке и на рынок особенно не влияет.

«За январь – октябрь 2013 года объем рынка оптовых продаж легковых автомобилей в денежном выражении составил 1,24 трлн руб. (39,41 млрд долл. США). То есть сократился на 7,0% в рублях и на 8,4% в долларах».

Прибыли автопроизводителей падают – за неполный год потери составили более 3 млрд долл. А это уже серьезно.

В итоге россияне стали покупать больше иномарок российской сборки, постепенно отказываясь от отечественных моделей легковых автомобилей. А ожидание кризиса в экономике несколько снизило продажи импортированных автомобилей.

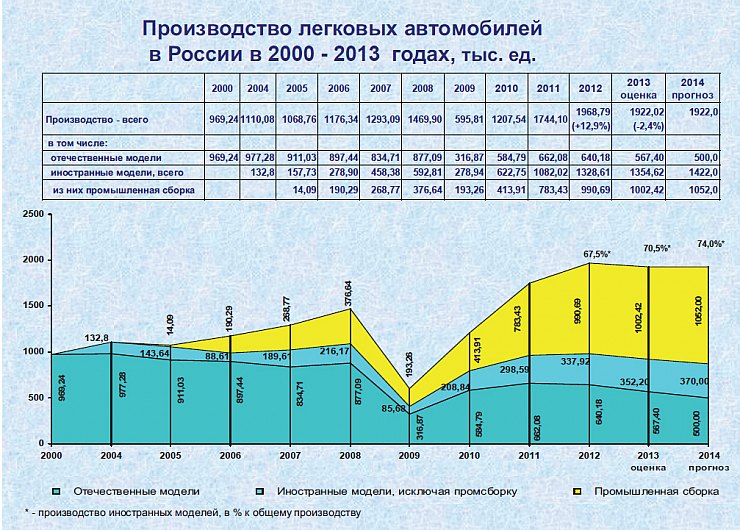

Как оценивать такое положение? Как неоднозначное. С одной стороны, это неплохо – ведь большинство машин произведено в России. Но с другой стороны, производство российских легковых автомобилей падает, причем неуклонно. И кроме того, большинство автокомпонентов, даже для российских автомобилей, закупается за рубежом. А ведь автозапчасти и компоненты – это рабочие места. Да и производство современных автомобилей создает предпосылки к разработке и внедрению современных технологий в промышленность страны. А «скрутить» продукт из импортных деталей – большого ума не надо.

Так что положение в российской автомобильной отрасли, по мнению А. Ковригина, пока что явно не лучшее.

Выводы А. Ковригина подтвердил в своем выступлении и Сергей Литвиненко, старший менеджер компании «ПрайсвотерхаусКуперс Раша Б. В.»

«Среди факторов, негативно повлиявших на динамику продаж, были нестабильная экономическая ситуация, снижение потребительской уверенности и снижение спроса в сегменте бюджетных автомобилей. В 2013 году наблюдается в целом негативный макроэкономический фон. В связи с этим снижается уровень уверенности потребителей и соответственно уровень потребления».

Проще говоря, те, кто планировал приобрести недорогую машину, решили подождать. Брать кредит уже боязно: тут на работе бы не сократили. Да и количество специальных предложений от дилеров (скидок) резко снизилось.

Собственно, потому и снижаются продажи таких брендов, как ВАЗ, Chevrolet, Daewoo, Ford и некоторых других.

Хотя Литвиненко считает, что положительные и негативные факторы в некоторой степени уравновешивают друг друга и в 2014 году следует ожидать незначительного сокращения продаж или поддержания их на уровне 2013 года.

Ну что же, посмотрим. Обычно такая контора, как «ПрайсвотерхаусКуперс», ошибается редко или ненамного.

Сборка российских иномарок – это далеко не «сарай», где неквалифицированные работники «прилаживают» детали с помощью кувалды (как это бывало в прошлом на некоторых советских автозаводах).

Появление такой линии сборки в регионе сразу тянет за собой шлейф изменений – экономических, организационных, социальных. Образуется целый кластер (сконцентрированная на территории группа взаимосвязанных компаний), где условия значительно отличаются от привычных нам.

Выступление заместителя министра экономического развития Калужской области Игоря Тимошина и было посвящено автомобильному кластеру, созданному в регионе. А также тем изменениям, которые произошли в результате.

«Калужская область сделала ставку на кластерные инициативы одной из первых в России. И сегодня мы уже можем говорить о первых ощутимых результатах, которые приносит эта экономическая модель».

По его словам, «кластерный подход изменил само содержание промышленной политики – теперь усилия власти направлены не на поддержку отдельных предприятий или отраслей, а на развитие системы взаимоотношений между субъектами экономики и государственными институтами. Такой подход дал возможность реализовывать крупные проекты, и автокластер коренным образом изменил промышленный комплекс области».

И этим словам можно верить: шесть лет назад автомобильной промышленности в Калужской области не было вообще, а сегодня это – ключевой сектор экономики региона. Его доля в общем объеме промышленного производства превышает 45%.

Кластер объединяет 28 предприятий. Ядро автокластера – три OEM-производителя: «Фольксваген ГрупРус», «Пежо-Ситроен МитсубишиАутомотив», «Вольво». Причем он постоянно пополняется: парк поставщиков объединяет уже 25 предприятий.

Как заявил И. Тимошин: «Сегодня перед нами стоят понятные задачи: увеличение локализации производств, объемов заказов на комплектующие, что обеспечит поставщикам необходимую рентабельность, а также интеграция местных предприятий в цепочку поставщиков».

Собственно, такая задача (если кто помнит) была поставлена еще при принятии решения об организации промышленной сборки, причем не только в Калужской, но и в Ленинградской области, в других местах. Правда, выполняется она, как бы это повежливее сказать, с трудом. Российские производители пока что поставляют пластиковые детали. И тому есть свои, к сожалению объективные, причины. Требования к качеству и графикам поставок у иностранных компаний жесткие. А дисциплина поставок и уровень качества за границей Калужского кластера резко падают.

Есть и еще одна «заковыка», о которой сказал И. Тимошин.

«Очевидно, что сами по себе кластеры развиваться не будут, поэтому мы формируем благоприятные условия для развития процесса кластеризации.

В регионе разработан особый бизнес-подход для работы с инвесторами.

Каждому мы обеспечиваем прозрачный и предсказуемый бизнес-режим. Это размещение производств в индустриальных парках, низкие риски инвестирования, налоговые льготы и законодательно закрепленная административная поддержка со стороны органов власти».

Если перевести это на понятный язык, то для автобизнеса в Калужской области созданы «тепличные» условия, без которых кластер не сможет успешно функционировать.

Если попытаться обобщить выступление И. Тимошина, то получится следующее: кластер – это хорошо и эффективно. Выросли инвестиции, темп развития промышленности Калужской области – самый высокий в регионе. Внедряются новые технологии, которые должны «подтягивать» местных поставщиков автокомпонентов. Повысилось благосостояние населения, оживилась инфраструктура. Жилье стали строить.

Но осталось несколько вопросов. Например, возможно ли будет применить все наработки Калужского автокластера ко всей автомобильной отрасли страны? Или вообще ко всей российской промышленности? Чтобы «предсказуемый бизнес-режим, низкие риски инвестирования и законодательно закрепленная поддержка власти»? В теории – да, возможно. Но на практике? Это еще тот вопрос.

О том, что газ выгоднее бензина или дизельного топлива, известно всем. Но вот почему переход на газ идет медленно (а кое-где и вообще не идет)?

Этому было посвящено выступление Владимира Котляренко, начальника отдела технической политики Департамента государственной политики в области автомобильного и городского пассажирского транспорта Минтранса России.

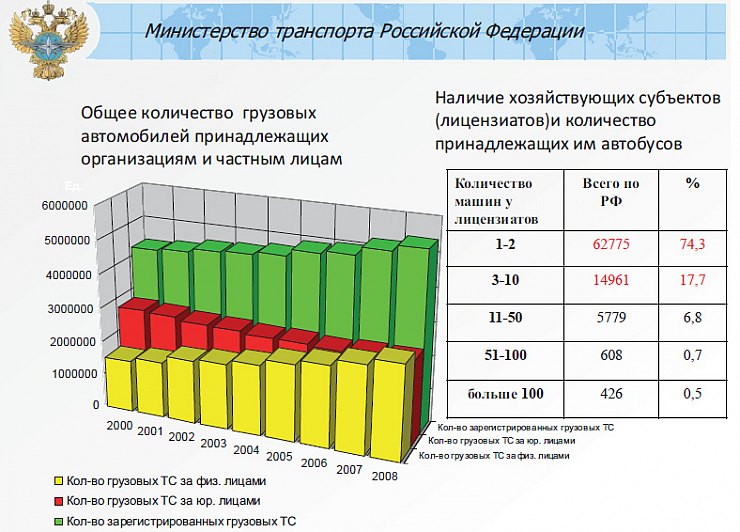

«Объемы перевозок пассажиров в 2013 году снизились по сравнению с предыдущим, 2012 годом. Количество грузовых транспортных средств в стране растет с каждым годом, но при этом снижается число грузовиков, зарегистрированных на юридические лица, и растет число "частников", имеющих 1-2 автомобиля».

Проще говоря, В. Котляренко озвучил грустную истину – крупным транспортным объединениям становится невыгодно работать: налоги, проверки, требования контролирующих органов, аренда, энергоносители. Да мало ли непроизводственных расходов у крупной компании? А вот частники этих расходов не несут. Потому и газовое топливо им особой выгоды не сулит. Вот и результат.

Еще одна проблема. Распоряжение Правительства РФ от 13 мая 2013 года № 767-р. В нем сказано, что к 2020 году использование природного газа в качестве топлива на общественном транспорте и у дорожно-коммунальных служб городов должно быть доведено до уровня 10-50% в зависимости от численности населения.

Собственно, идея правильная, снижаются расходы на эксплуатацию. Государство предложило властям регионов софинансирование: дескать, часть платите вы, а часть даем мы из бюджета.

Но вот парадокс, отметил В. Котляренко: даже на условиях государственного софинан-сирования из 77 опрошенных субъектов РФ согласились закупать газомоторные автобусы только 30 регионов.

Причин отказа называлось всего две. Первая – отсутствие газозаправочной инфраструктуры (11 регионов). И вторая – отсутствие средств в региональных бюджетах (35 регионов).

В общем, денег нет, и не просите. Вот построите нам заправочную сеть, тогда поговорим.

Но, как заявил В. Котляренко, Минтранс РФ

«...Будет продолжать внедрение газомоторного транспорта. Правда, это будет достаточно долгий путь: разрабатывается государственная программа по газомоторному транспорту, будут реализованы 10 пилотных проектов в городах, формируются планы работ по строительству газозаправочной инфраструктуры, разрабатываются нормы и правила применительно к процессам, связанным с использованием газа».

В общем, на газ придется переходить. Но это будет не завтра.

На конференции было поднято множество вопросов, стоящих перед российским автопромом. Это трудовая и социальная политика государства в применении к отрасли, развитие отрасли автокомпонентов, утилизация автотранспорта, и много других проблем.

Журнальной площади не хватит, чтобы осветить все эти вопросы. И потому мы закончим рассказ о конференции «Автопром-2013» выступлением Игоря Коровкина, исполнительного директора НП «Объединение автопроизводителей России» (ОАР). Пожалуй, это было самое позитивное выступление ( без шуток!).

Коровкин говорил о планах работы Объединения. А они обширны и при этом, что очень важно, вполне реализуемы. Ведь задача, стоящая перед ОАР, заключается в создании внятной и логичной законодательной базы для развития отрасли. То есть в разработке понятных «правил игры» в современных условиях, вместо того нелогичного «облака» не связанных, а иногда и просто противоречащих друг другу нормативных документов, которым приходится руководствоваться сегодня.

Понятно, что такая работа кажется просто «неподъемной» по своим масштабам. Например, докладчик отметил, что необходимы законодательные и нормативно-правовые инициативы, направленные:

на стимулирование развития российских предприятий по производству автомобильной техники и компонентов; стимулирование обновления парка автотранспортных средств и поддержание спроса на продукцию предприятий российского автомобилестроения;

защиту российского автомобильного рынка от автомобилей, не отвечающих требованиям действующих технических регламентов Российской Федерации; создание условий для взаимного признания результатов оценки соответствия в рамках Женевского и Глобального соглашений по

установлению требований к конструкции колесных транспортных средств;

• расширение производства автомобильной техники с альтернативными источниками энергии и комбинированными силовыми установками;

• подготовку кадров.

Однако «неподъемной» такая задача кажется, если не начать работать. А «Объединение автопроизводителей России» уже работает.

Например, инициатива «Стимулирование развития российских предприятий по производству автомобильной техники и компонентов» – это пакет проектов законодательных актов:

• по разработке правил и процедур поддержки российского бизнеса с учетом требований соглашений ВТО (соглашение по субсидиям и компенсационным мерам, соглашение по торговым аспектам прав интеллектуальной собственности, соглашение по правилам происхождения и т.д.);

• субсидированию деятельности предприятий, связанной с повышением энергетической эффективности предприятий, с работами, направленными на защиту окружающей среды, созданием и модернизацией рабочих мест и развитием системы подготовки персонала;

• снижению сроков амортизации технологического оборудования;

• совершенствованию системы кредитования;

• ограничению роста тарифов естественных монополий.

И это – только одна из инициатив. На самом деле их несколько. Часть проектов документов уже подготовлена, часть находится в работе.

Если подводить итоги, то конференция показала, что российская автомобильная отрасль находится в сложном положении. Но у нее есть потенциал не просто выживания, но и развития.

И самое главное – есть люди, которые знают, что и как делать для этого.