Семь тощих лет

Компания PwC – сеть фирм в 157 странах мира, объединяющая свыше 208 тыс. специалистов, которые оказывают услуги в области аудита, бизнес-консультирования и налогообложения – опубликовала исследование по рынку легковых и коммерческих автомобилей в России за 2015 год. Специалисты считают, что восстановление до уровня 2012 года возможно в перспективе семи лет. При этом возможности для развития автобизнеса во многом будут связаны с сегментом автомобилей с пробегом.

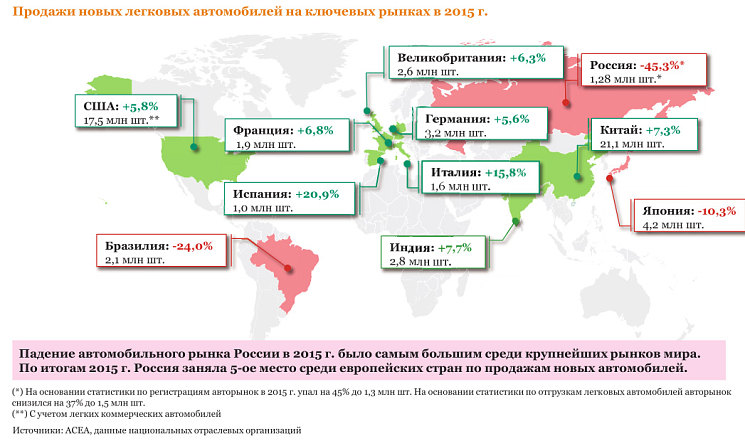

По итогам 2015 года реализация автомобилей в мире имела разнонаправленную динамику. Рынки России, Бразилии и Японии продемонстрировали падение, в то время как на рынках США, Западной Европы, Китая и Индии имел место рост.

При этом падение автомобильного рынка России в 2015 году было самым большим среди крупнейших рынков мира. По итогам 12 месяцев Россия заняла пятое место среди европейских стран по продажам новых транспортных средств.

Кому повезло

Росту продаж в Китае, США, Западной Европе и Индии способствовала высокая потребительская активность. Так, Китай вновь подтвердил статус крупнейшего авторынка в мире. Объемы реализации легковых автомобилей в стране впервые превысили отметку в 20 млн шт. Однако ежегодный темп прироста замедлился и по итогам 2015 года, составив 7% (против 10% в 2014 году и 15,7% в 2013 году), что во многом связано с замедлением роста экономики Китая.

В качестве меры поддержки авторынка правительство снизило налог на покупку машин с объемом двигателя не более 1,6 л на период с октября прошлого до конца текущего года. Принимая во внимание тот факт, что около 70% продаж на китайском рынке приходится именно на малолитражные автомобили, данная инициатива должна оказать существенную поддержку рынку в 2016 году, отмечают специалисты PwC.

Продажи пассажирских и легких коммерческих автомобилей в США обновили 15-летний максимум, достигнув отметки в 17 млн штук. Устойчивому росту продаж на протяжении последних шести лет способствовала благоприятная экономическая ситуация, низкие процентные ставки, невысокая стоимость бензина и рост потребительской уверенности. Ожидается, что данные тенденции окажут влияние на дальнейший рост рынка США.

Германия, Великобритания, Франция, Италия, Испания... Европейский рынок в целом показал высокие темпы роста. Положительная динамика объясняется ростом экономики и низкими ценами на топливо. Тем не менее совокупные продажи пока не достигли докризисных значений. Топ‑3 европейского рынка по объему продаж легковых автомобилей составили Германия, сохранившая за собой статус крупнейшего авторынка Европы, Великобритания и Франция. Италия и Испания показали одни из самых высоких темпов восстановления продаж (прирост 16 и 21% к 2014 году соответственно).

Благодаря положительным потребительским ожиданиям, увеличению личного располагаемого дохода и запуску новых моделей автомобилей на рынке Индии объемы реализации легковых автомобилей в стране увеличились примерно на 8%. Ожидается, что низкие цены на энергоносители и снижение процентных ставок по кредитам будут продолжать стимулировать индийский авторынок в ближайшей перспективе.

Кому не повезло

Снижение продаж легковых автомобилей в Японии в 2015 году на 10% связано с увеличением налога на малогабаритные автомобили, составляющие значительную долю на местном рынке. Это привело к тому, что по итогам 12 месяцев продажи «мини-автомобилей» (кей-каров) в Японии снизились на 18%. Кроме того, в Японии сохраняется проблема стареющего населения, что также оказывает влияние на уровень спроса на транспортные средства.

Авторынок Бразилии показал отрицательную динамику, снизившись почти на четверть, что стало следствием сохраняющейся сложной экономической ситуации в стране. Ожидается, что высокий уровень безработицы и инфляции, падение доходов населения, а также негативные потребительские ожидания окажут влияние на продажи в 2016 году.

В условиях санкций

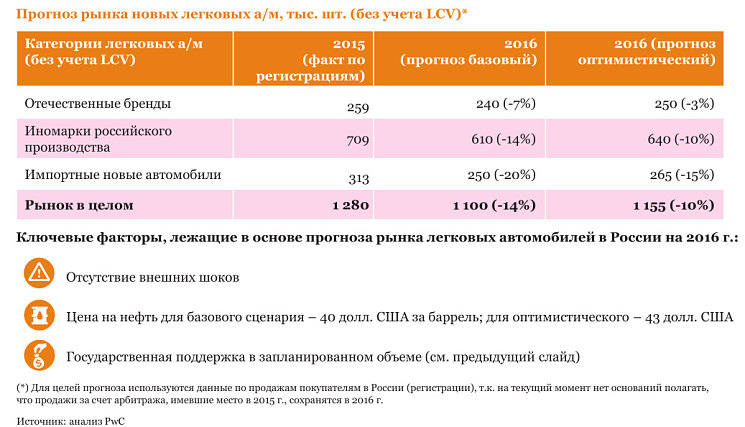

Ряд экономических и внешнеполитических факторов оказали влияние на развитие авторынка России. По результатам года он показал самое сильное падение среди ключевых рынков мира. Так, на основании статистики по регистрациям авторынок в 2015 году упал на 45% до 1,3 млн штук. На основании статистики по отгрузкам легковых автомобилей – снизился на 37% до 1,5 млн штук.

Сегмент новых импортных автомобилей снова показал наибольшее сокращение в объемах продаж (– 52%), тогда как продажи отечественных брендов и локализованных иномарок снизились на 37 и 45% соответственно.

По результатам 12 месяцев имело место существенное расхождение статистики авторынка на основании данных по регистрациям в России и данных по отгрузкам дилерам. Одна из ключевых причин – приобретение автомобилей в России покупателями из других стран (прежде всего, Казахстана и Беларуси) в период обесценения рубля и до обесценения национальных валют этих стран.

Средняя стоимость нового легкового автомобиля в рублях выросла на 22%. В целом продажи покупателям в России в рублевом выражении сократились на 33%, а продажи по отгрузкам дилерам – на 23%.

Отгрузки а/м превысили регистрации в России практически на 200 тыс. штук. Основная причина – покупатели из других стран, прежде всего Казахстана и Беларуси.

Реализуемые меры господдержки помогли замедлить падение авторынка с мая. Всего в рамках трех основных программ стимулирования спроса было продано около 560 тыс. а/м.

Ставка на локализацию

Среди брендов, которым удалось увеличить рыночную долю в 2015 году, – российские и корейские бренды, а также немецкие и японские премиальные бренды. Уход некоторых марок с российского рынка и реструктуризация бизнеса привели к перераспределению долей рынка между остальными участниками. Относительно успешней выглядели:

– автопроизводители с локализированным производством;

– компании, выводившие на рынок новые и обновленные модели;

– производители, проводившие грамотную ценовую политику в условиях экономической неопределенности.

А темпы падения продаж ниже среднерыночных показали следующие бренды: Lada, UAZ, KIA, Hyundai, Mercedes-Benz, BMW, Audi и Lexus.

В 2016 году ожидается продление программ стимулирования спроса и поддержки производителей. В рамках трех основных программ стимулирования спроса может быть продано около 620 тыс. а/м. Для сравнения: в прошлом году на программы поддержки спроса было направлено 43,3 млрд руб.

Возможности для развития

Когда же ждать отскока? Увы, как уже говорилось, специалисты PwC считают, что восстановление российского рынка до уровня 2012 года возможно в перспективе семи лет. При этом указывается, что в ближайшие годы возможности для развития автобизнеса во многом будут связаны с сегментом автомобилей с пробегом.

Если продажи новых автомобилей покупателям в России снизились на 45% по сравнению с 2014 годом, то объемы реализации машин с пробегом снизились на 19%. В результате соотношение продаж автомобилей с пробегом к новым выросло с 2,6 в 2014 году до 3,8 в 2015 году.

Рынок новых транспортных средств в денежном выражении на основании регистраций снизился на 33% по сравнению с предыдущим годом, в то время как рынок автомобилей с пробегом в денежном выражении снизился на 11%. При этом средневзвешенная цена на рынке новых автомобилей выросла сильнее, чем на рынке автомобилей с пробегом.

Интересно, что динамика продаж автомобилей с пробегом в определенной степени коррелирует с динамикой обменного курса рубля с лагом около одного месяца: потребители отслеживают изменения курсов валют и стремятся приобрести товары до их подорожания. По данным Avito Авто, спрос на рынке автомобилей с пробегом (количество просмотров объявлений и запросов контактов на Avito Авто) увеличивается с лагом в 3–4 недели после ослабления обменного курса рубля к доллару США.

Существенная доля сделок с автомобилями малого (B) и малого среднего (C) классов на рынке автомобилей с пробегом объясняется высокой долей автомобилей отечественных брендов в автопарке. «Мы предполагаем, что со временем в структуре рынка автомобилей с пробегом увеличится доля SUV в связи с увеличением их доли в автопарке», – подчеркнули в PwC.

Всех главней

На рынке автомобилей с пробегом доминируют марки Lada и Toyota, которые в сумме составляют более 40% рынка. Параметры типичной сделки для подержанных автомобилей: пробег около 100 тыс. км, стоимость продажи около 370 тыс. руб.

Спад деловой активности малого и среднего бизнеса оказал негативное влияние на рынок легких коммерческих автомобилей. Снижение грузооборота и спад в строительной отрасли оказали негативное влияние на рынок грузовых а/м. На этом фоне рынок автобусов наиболее устойчив к общим экономическим факторам, что обусловливает умеренное снижение продаж.

Выводы

• Ухудшение макроэкономической конъюнктуры стало одной из главных причин падения российского авторынка. По результатам года продажи новых легковых автомобилей покупателям в России (регистрации) снизились на 45% в количественном выражении. Сегмент новых импортных автомобилей снова показал наибольшее сокращение в объемах продаж (– 52%), тогда как продажи отечественных брендов и локализованных иномарок снизились на 37 и 45% соответственно.

• По результатам 2015 года имело место существенное расхождение статистики авторынка на основании данных по регистрациям в России и данных по отгрузкам дилерам. Основные причины данного расхождения – приобретение автомобилей в России покупателями из других стран (прежде всего, Казахстана и Беларуси) в период обесценения рубля и до обесценения национальных валют этих стран, а также продажа практически всех стоков в декабре 2014 года и необходимость из пополнения за счет отгрузок в начале 2015 года.

• Средняя стоимость нового легкового автомобиля в рублях выросла на 22%. В целом продажи покупателям в России в рублевом выражении сократились на 33%, а продажи по отгрузкам дилерам – на 23%.

• Среди брендов, которым удалось увеличить рыночную долю, – Lada, UAZ, KIA, Hyundai, Mercedes Benz, BMW, Audi и Lexus.

• Реализация программ льготного автокредитования, льготного лизинга и обновления автопарка позволила смягчить падение авторынка. Так, в рамках данных программ было продано около 560 тыс. транспортных средств. Всего на поддержку спроса на автомобильном рынке России в 2015 году было направлено около 43 млрд руб.

В текущем году ожидается продление программ стимулирования спроса и поддержки производителей. В рамках трех основных программ стимулирования спроса может быть продано около 620 тыс. транспортных средств. В базовом сценарии ожидается снижение рынка новых легковых автомобилей на 14% до 1,1 млн штук, в оптимистическом сценарии – снижение на 10% до 1,2 млн штук.

• Несмотря на существенное падение российского автомобильного рынка, многим автомобильным дилерам удалось адаптироваться к новым реалиям и продолжить развитие за счет тех сегментов, которые в меньшей степени затронуты кризисом. Таким сегментом рынка является рынок автомобилей с пробегом, который в денежном выражении превысил размер рынка новых автомобилей. Вместе с развитием Интернета, технологий продаж и ростом прозрачности рынок автомобилей с пробегом будет оставаться важной составляющей бизнеса дилеров в 2016 году а также в последующие периоды.

• Рынки легких коммерческих автомобилей и грузовых а/м являются чувствительными к конъюнктуре экономики и в настоящий момент переживают спад из-за снижения деловой активности малого и среднего бизнеса, а также снижения грузооборота и спада в строительной отрасли. По мере восстановления экономики прогнозируется рост данных рынков.