Потенциал роста

Эксперты компании PwC опубликовали исследование рынка легковых и коммерческих автомобилей в России по результатам 2016 года. Специалисты так же сделали прогноз относительно перспектив развития отрасли. При соблюдении ряда условий текущий год может стать для рынка лучше предыдущего.

В 2016 году российский рынок четвертый год подряд демонстрирует снижение продаж, однако по сравнению с предыдущим годом темпы падения замедлились (снижение в количественном выражении на 12% в 2016 году по сравнению с 36% в 2015 году). Несмотря на то что у большинства автопроизводителей продажи снизились по сравнению с прошлым годом, некоторые из них продемонстрировали прирост продаж в отдельные месяцы.

Среди лидеров по объему продаж наибольшая положительная динамика наблюдалась у LADA, Hyundai и Renault, декабрьские продажи которых увеличились на 18, 12 и 17% соответственно, по сравнению с декабрем 2015 года. Существенную поддержку рынку оказали меры государственного стимулирования спроса.

Одной из наиболее востребованных является программа льготного автокредитования. По данным Минпромторга, в 2016 году в рамках программы при плане в 270 тыс. единиц техники по факту было реализовано 324 тыс. легковых автомобилей, что на 20% превысило план.

В рублевом выражении рынок легковых автомобилей в 2016 году остался практически на том же уровне, что и в 2015 году, несмотря на снижение продаж в количественном выражении. На фоне невысоких продаж новых автомобилей продолжается рост спроса на подержанные автомобили. В настоящее время дилеры активно занимаются развитием этого направления. По данным агенства «Автостат», по итогам 2016 года объем вторичного рынка легковых автомобилей в России составил 5,19 млн единиц, что на 6% выше аналогичного показателя прошлого года.

Лидеры – бренды с новыми и обновленными моделями

Среди топ‑20 брендов по объему продаж легковых автомобилей на российском рынке в 2016 году несколько брендов показали положительный прирост продаж, в частности Lexus, Lifan, Ford, Skoda и BMW. Лидер по приросту продаж среди топ‑20 – Lexus – вел успешную деятельность в 2016 году за счет обновления продуктовой линейки и развития дилерской сети.

Положительный прирост продаж китайского производителя Lifan был обеспечен за счет реализации финансовых программ и стимулирующих акций, которые позволили приобретать автомобили с максимальной выгодой, а также благодаря актуальному модельному ряду, в частности, в сегменте кроссоверов.

В 2016 году Ford завершил полное обновление своего модельного ряда для рынка России. В дополнение, сбалансированная ценовая политика помогла укрепить позиции на рынке. Привлекательность бренда Skoda для потребителей также во многом была обеспечена обновленным модельным рядом. Кроме того, компания ожидает еще большего роста продаж в 2017 году, так как на этот год запланирован выход нового кроссовера Skoda Kodiaq и обновленной Skoda Octavia.

Объем продаж автомобилей BMW остался практически на том же уровне, что и в 2015 году, с небольшим увеличением объема продаж. Принятые в 2016 году меры по снижению финансовой нагрузки на дилерские центры, инвестиции в повышение качества всех процессов, а также привлекательные кредитные программы от BMW Bank способствовали стабильному развитию компании на российском рынке.

Как отмечается в исследовании, на текущий год запланировано продление традиционных программ господдержки, а также введение новых мер, которые будут иметь более адресный характер.

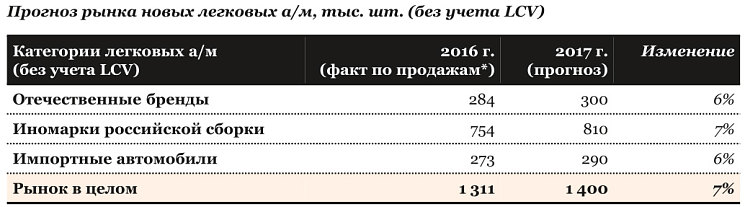

В 2017 году продажи новых легковых автомобилей в России могут вырасти на 7% и достигнуть 1,4 млн шт. Одним из основных факторов при прогнозировании объема продаж легковых автомобилей в России стал прогноз цены на нефть. По данным GI, средняя цена на нефть марки Brent составила 43,3 долл. США за баррель по результатам прошлого года и в 2017 году, согласно консенсус-прогнозу Bloomberg, цена может увеличиться до 55 долл. за баррель, что будет стимулировать продажи новых автомобилей.

На развитие рынка будет также оказывать влияние уровень потребительской уверенности. По результатам 2016 года индекс потребительской уверенности все еще остается на достаточно низком уровне (–18% в IV квартале 2016 года), но тем не менее наблюдается положительная динамика. Реализация мер государственного стимулирования спроса в заявленном объеме также окажет существенную поддержку российскому авторынку.

По результатам прошлого года производство легковых автомобилей в России сократилось на 7,4% и составило 1,1 млн шт. С учетом того, что текущие производственные мощности российских и иностранных локализованных автопроизводителей составляют порядка 3,1 млн шт. в год, загрузка мощностей по итогам года составила 36%.

В настоящее время несколько иностранных автопроизводителей ведут подготовку к налаживанию производства своих автомобилей на территории России. В частности, в течение ближайших пяти лет планируется увеличение производственных мощностей на 0,2 млн шт. до 3,3 млн шт. за счет ожидаемого открытия трех автозаводов: Great Wall в Тульской области (150 тыс. а/м в год); Lifan в Липецкой области (60 тыс. а/м в год); Mercedes-Benz в Московской области (25 тыс. а/м в год).

В 2017 году, согласно прогнозу, основанному на прогнозах продаж, экспорта и импорта легковых автомобилей в России, производство легковых автомобилей в России увеличится на 7% и составит 1,2 млн шт. В последующие годы ожидается постепенное восстановление объемов производства, которое к 2021 году может составить 1,8 млн шт. при отсутствии внешних шоков.

Легкий коммерческий транспорт

Постепенное восстановление показателей экономики и государственная поддержка оказывают положительное влияние на сегмент легких коммерческих автомобилей, отмечают исследователи.

В сегмент легких коммерческих автомобилей попадают автомобили полной массой до 3,5 т. Среди лидеров за 2016 год прирост проданных автомобилей показали бренды Volkswagen (51%), Hyundai (30%), Ford (17%), Lada (11%), GAZ (9%), IVECO (9%). Ожидается, что в 2017 году рост общего объема продаж легких коммерческих автомобилей составит 5% и достигнет 97 тыс. шт.

Эксперты говорят сразу о нескольких факторах, оказывающих влияние на рынок легких коммерческих автомобилей.

В течение прошлого года можно было отметить улучшение таких показателей, как стоимость нефти, выросшей с 34,7 долл. за баррель в начале года до 56,82 долл. за баррель в конце года, потребительской уверенности с –30 до –18% и курса национальной валюты с 72,9 до 60 руб./долл. Различные меры господдержки, такие как обновления парка, льготное кредитование, промышленные субсидии, продолжение субсидирования закупки автомобилей для скорой и неотложной медицинской помощи будут оказывать стимулирующее воздействие на продажи.

Грузовики

По итогам 2016 года в сегменте грузовых автомобилей наблюдался рост продаж, который во многом был обеспечен реализацией отложенного спроса и мерами господдержки.

Рынок грузовых автомобилей включает среднетоннажные (от 3,5 до 16 т) и крупнотоннажные (свыше 16 т) грузовые автомобили. Из десяти основных брендов прирост продаж грузовых автомобилей относительно своих прошлогодних результатов показали Volvo (60%), NEFAZ (29%) MAN (20%), KAMAZ (15%), Mercedes-Benz (4%), GAZ (3%), Ural (2%), ISUZU (0,2%). Ожидается, что в 2017 году рост общего объема продаж грузовых автомобилей составит 5% и достигнет 56 тыс. шт.

Помимо роста цены на нефть и уверенности потребителей, а также господдержки, на ситуацию негативно повлияют несколько факторов. Так, рост расходов на транспортное обслуживание, в том числе ставки по кредитам, возросшие тарифы на КАСКО и ОСАГО, необходимость установки тахографов и датчиков «ЭРА- ГЛОНАСС», а также планируемое повышение тарифов по системе «Платон» будут оказывать сдерживающее воздействие на рост продаж.

Автобусы

Сегмент автобусов включает транспортные средства, предназначенные для перевозки пассажиров и багажа, имеющие более 8 мест для сидения, не считая места водителя, за исключением транспортных средств, которые попадают в категорию легких коммерческих автомобилей. Среди лидеров сегмента снижение продаж в абсолютном выражении показали только Marcopolo (–29%) и IVECO (–18%), прочие бренды увеличили объем продаж по сравнению с 2015 годом. Ожидается, что в 2017 году рост общего объема продаж автобусов составит 8% и достигнет 11,2 тыс. шт.

В дополнение к ранее принятой программе обновления парка школьных автобусов в регионах в размере 3 млрд руб. будет дополнительно выделено 900 млн руб. Продолжается программа поддержки транспорта на газомоторном топливе, и сохраняется необходимость обновления парка автобусов.

В рамках подготовки к Кубку конфедераций 2017 года и Чемпионату мира по футболу в 2018 году продолжается программа расширения парка автобусов в городах, принимающих матчи чемпионата мира. В рамках программы предусмотрено приобретение порядка 3000 новых автобусов.

В то же время рост обеспеченности населения легковыми автомобилями, а также рост конкуренции со стороны других видов общественного транспорта будут оказывать сдерживающее влияние на сегмент, отметили в PwC.

Экспортный потенциал

В России наблюдается недозагрузка производственных мощностей, и одним из источников частичной загрузки свободных мощностей может стать поставка автомобилей на внешние рынки. Реализация экспортной стратегии позволит автопроизводителям не только обеспечить дополнительную загрузку собственных мощностей, но и повысить узнаваемость бренда на международном уровне и расширить клиентскую базу.

Основным конкурентом продукции российских автопроизводителей на развивающихся рынках является продукция азиатских производителей, и в первую очередь – китайских, которые имеют значительное ценовое преимущество перед остальными участниками рынка.

Предложение продукции с ярко выраженными технологическими преимуществами по сравнению с продукцией китайских брендов при сохранении оптимального соотношения «цена – качество» может повысить потенциал российских компаний.

В настоящее время их товары могут быть наиболее востребованы, скорее, в развивающихся странах, где наблюдаются высокие темпы развития авторынка, есть спрос на машины нижнего и среднего ценового сегмента и условия доступа на рынки являются относительно благоприятными.

Помимо необходимости построения сбытовой сети также важно обеспечение доступа к запасным частям и сервисному обслуживанию. На многих развивающихся рынках существенную долю занимают неофициальные дилеры и сервисные центры, с которыми также необходимо конкурировать.

Выбор стратегии по выходу на развивающиеся рынки зависит от возможностей самого автопроизводителя, его конечных целей и рыночных особенностей экспортного рынка. При выходе на новый рынок компании могут выбрать непрямой экспорт, когда реализация продукции осуществляется через независимых посредников, либо прямой экспорт, когда компания самостоятельно осуществляет экспортные операции, например, создает торговое представительство или привлекает иностранных дистрибьюторов.

В связи с этим важной составляющей успеха на внешних рынках является наличие подходящих партнеров и контрагентов. Независимо от выбранной стратегии решение задачи требует, как правило, инвестиций и грамотной оценки потенциальной отдачи от них.

Применяемые в различных странах тарифные и нетарифные методы регулирования внешней торговли могут являться препятствием для развития экспорта, однако они могут быть частично устранены при объединении усилий со стороны государства и автопроизводителей.

Тарифные методы регулирования подразумевают необходимость уплаты таможенных пошлин при ввозе автомобилей на территорию страны. Во многих развивающихся странах, в том числе таких как страны – участницы БРИК и АСЕАН, действуют достаточно высокие ввозные пошлины, ограничивающие экспорт из других стран, что делается в большинстве случаев для защиты местных автопроизводителей и стимулирования локализации производства. Так, например, ввозная пошлина на легковой а/м в Индии и Таиланде составляет 60 и 80% соответственно.

Среди мер, которые могут смягчить регуляторный режим и положительно сказаться на объемах экспорта, можно назвать заключение соглашений о свободной торговле и специальных межправительственных соглашений. Так, в целях расширения экономических связей с 5 октября 2016 года действует Соглашение о свободной торговле между странами ЕАЭС и Вьетнамом.

Один из главных пунктов соглашения касается постепенного снижения ввозных пошлин на легковые автомобили из России и других стран ЕАЭС с 50–70 до 0% и с 17 до 0% для грузовых автомобилей в течение 10 лет.

Также в октябре прошлого года вступил в силу российско-вьетнамский Межправительственный протокол о поддержке производства моторных ТС на территории Вьетнама, предусматривающий право авторизованных компаний (Группы ГАЗ, КАМАЗ и «Соллерс») на беспошлинный ввоз автомобилей и машинокомплектов в страну в рамках квоты.

Нетарифные методы регулирования подразумевают применение инструментов внешнеторгового регулирования, отличных от таможенных пошлин. Наиболее популярными методами регулирования являются лицензирование и квотирование продукции (например, в Алжире или Эквадоре), необходимость прохождения сертификации продукции, подтверждающей соответствие техническим и экологическим стандартам в той или иной стране (например, Евро VI в ЕС), а также предоставление экспортных субсидий.

Нетарифные методы регулирования зачастую приводят к необходимости адаптации продукции автопроизводителей под местные особенности, что, в свою очередь, требует существенных инвестиций и оптимизации операционных затрат. В связи с этим автопроизводителям крайне важно отслеживать общемировые тенденции в автомобилестроении для учета всех существующих и будущих требований к автомобильной продукции.

Таким образом, у российских автопроизводителей есть потенциал расширения своего присутствия на экспортных рынках, однако для сохранения и усиления их конкурентоспособности необходимо внедрение технологий и инноваций и поддержание стандартов качества.

Финансовые и нефинансовые инструменты поддержки

В ноябре 2016 года был утвержден паспорт приоритетного проекта «Международная кооперация и экспорт в промышленности», который включает набор мер государственной поддержки промышленного сектора.

В частности, меры поддержки будут направлены на четыре отрасли – автомобилестроение, сельскохозяйственное машиностроение, железнодорожное машиностроение и авиастроение. Целью проекта является создание условий для устойчивого роста экспорта российской промышленной несырьевой продукции. Ожидается, что объем средств, выделенных из федерального бюджета на приоритетные отрасли (автомобилестроение, с/х машиностроение, ж/д машиностроение и авиастроение), может составить около 70 млрд руб. в период 2017–2019 годов.

Меры нефинансовой поддержки экспорта будут включать компенсацию затрат на транспортировку экспортируемой продукции, сертификацию продукции на внешних рынках и экспортные НИОКР (омологация продукции, разработка и развитие новой экспортной продукции); компенсацию затрат на регистрацию на внешних рынках объектов интеллектуальной собственности; поддержку осуществления выставочно-ярмарочной деятельности; субсидирование создания системы послепродажного обслуживания; компенсацию части затрат на участие в деятельности международных организаций в целях защиты интересов национальной автомобильной промышленности.

Что касается финансовой поддержки экспорта, то она предполагает кредитование иностранного покупателя продукции с субсидированной процентной ставкой через Внешэкономбанк и Росэксимбанк.

В целом же, делают вывод эксперты, у российских автопроизводителей есть шанс расширить присутствие на иностранных рынках при условии внедрения технологий и инноваций, а также производства качественного продукта.