Автопром-2014: отрасль тонуть не собирается!

Декабрь традиционно считается месяцем подведения итогов и построения планов. Год еще не закончился, но уже понятно – что удалось сделать, а чего достигнуть не удалось. И как, примерно, будет складываться ситуация в новом году?

Собственно, именно тому, чего же ожидать автомобильной отрасли России в 2015 году, и была посвящена прошедшая в Москве XXIII Международная автомобильная конференция «АВТОПРОМ-2014», организованная аналитической и консалтинговой компанией ОАО «АСМ-холдинг».

Здесь стоит отметить, что «АСМ-холдинг», пожалуй, единственная в стране аналитическая компания, которая «мониторит» положение дел не только на автомобильном рынке, но и по всей автомобильной промышленности России. Причем в самом широком диапазоне: от производства автокомпонентов до утилизации «автохлама». А это дает возможность видеть всю «картину» целиком – и делать прогнозы на отделенную перспективу.

…Да, и еще одно соображение. Личное. В компании работают не просто бизнесмены, а серьезные профессионалы, прошедшие путь от сменных мастеров до руководителей крупных производств. И чем-то они напоминают Верещагина – им «…за державу обидно». И потому выводам их стоит верить: они основаны не на «цифрах вообще», а на точном понимании, откуда эти цифры возникли, какова история появления таких показателей. А немалый жизненный опыт позволяет выстраивать гораздо более реальные сценарии развития событий, чем только одни «сухие» расчеты.

Однако вернемся к рассказу о конференции. Первым с приветственным словом к участникам форума обратился вице-президент Торгово-промышленной палаты РФ Дмитрий Курочкин. «АСМ-холдинг» давно и плодотворно сотрудничает с ТПП: серьезным людям нужна точная и серьезная информация…

Затем слово было предоставлено заместителю министра промышленности и торговли РФ Андрею Дутову. Он рассказал о мерах государственной поддержки и регулирования развития автопрома в рамках «Стратегии развития автомобильной промышленности России на период до 2020 года».

С основным докладом конференции «Анализ итогов работы автомобильной промышленности России за 2003–2014 годы и прогнозы развития отрасли на 2015 и 2016 годы» выступил заместитель генерального директора ОАО «АСМ-холдинг» Александр Ковригин.

– Все понимают, что отрасль находится в сложнейшей ситуации резкого спада. Однако чтобы понять все причины спада, необходим его глубокий и всесторонний анализ.

Говорят, что в статистике есть три «правды». «Правда» первая – количество продукции, которую завод отгружает по оптовой цене. Вторая «правда» – отчет Ассоциации европейского бизнеса (АЕБ), который сдают дилеры. И самая реальная «правда» – это данные регистрации машин в ГИБДД.

Если смотреть в динамике, эти цифры могут незначительно отличаться из месяца в месяц. Если оценивать эти показатели в долгосрочной перспективе, то они практически совпадают. Но при среднесрочном анализе каждый из этих показателей (а также их комплексная оценка) дают возможность получить достаточно точный прогноз.

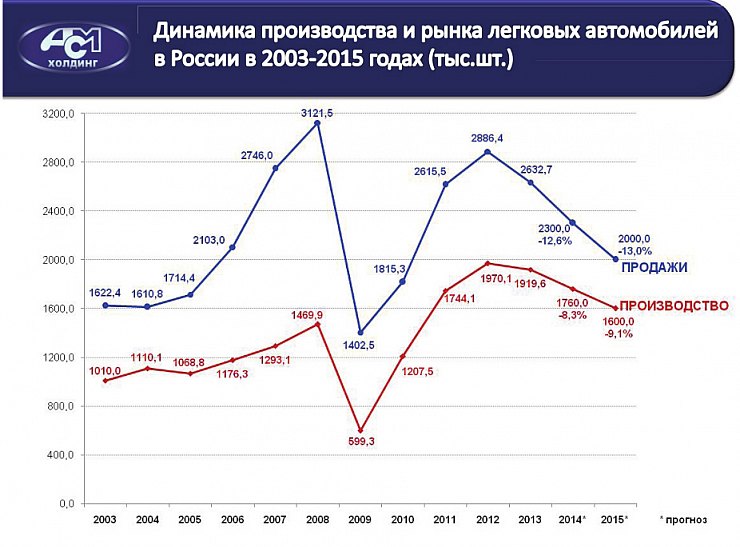

На прошлой конференции в 2013 году мы прогнозировали, что падение рынка продаж по легковым автомобилям составит в 2014 году примерно 10%. Прогноз проводили по оптовым продажам: изучали планы заводов, иные данные с предприятий.

В итоге наши расчеты оказались близки к реальности. Если посмотреть прогнозируемую динамику производства и продаж легковых автомобилей в России, то мы предполагаем, что продажи в 2014 году составят около 2 млн 300 тыс. машин – т.е. падение составит 12,6% к предыдущему году. Произведено в 2014 году будет 1 млн 760 тыс. машин – на 8,3% меньше, чем в предыдущем, 2013 году.

Думаю, что когда придут итоговые данные за 2014 год, мы увидим практически те же цифры…

Отмечу, кстати, что эти показатели приведены без учета иностранных автомобилей, напрямую ввезенных в страну.

Что ждет российское автомобилестроение в 2015 году? По нашим прогнозам, продано будет 2 млн автомобилей – падение к уровню 2014 года составит 13%. Произведено автомобилей также будет меньше на 9,1% к уровню предыдущего года: всего 1 млн 600 тыс.

Уточню, что эти расчеты мы проводили, исходя из того, что цены увеличатся не более чем на 10%. Если же цены вырастут на 20–30%, то падение производства может быть существенно больше – и достигнуть 20% и более.

Если судить по данным регистрации автомобилей в ГИБДД в 2014 году, то картина может показаться обнадеживающей – в четвертом квартале наблюдался рост продаж как по российским машинам, так и по иномаркам, произведенным в России. Однако не стоит обольщаться: этот подъем связан с программами поддержки, реализуемыми государством.

В первом квартале 2015 года мы прогнозируем серьезное падение продаж – до 25%, а то и больше: все зависит от того, насколько поднимут цены автопроизводители.

Если же оценивать динамику производства и промышленной сборки легковых автомобилей в России, то в 2015 году мы ожидаем снижение по обоим показателям примерно на 9%.

В своих прогнозах мы специально выделили АВТОВАЗ – поскольку это один из заводов, серьезно влияющих на состояние автомобильного рынка страны. Если посмотреть статистику, то увидим, что в 2008 году производство машин резко упало, так как завод стал убыточным.

«Смутное время» для АвтоВАЗа продолжалось до 2012 года, потому что заводом руководили люди, не имевшие отношения к автомобильной промышленности. Достаточно сказать, что в 2008 году в компании было 44 вице-президента. И они даже не понимали – кто чем занимается. А около десяти вице-президентов вообще сидели в Москве, а не в Тольятти.

С приходом новой команды собственников АВТОВАЗ стал развиваться более динамично. И на мой взгляд, 2015 год будет «годом ВАЗа» – у них подготовлено к производству много моделей именно в том диапазоне цен, которые будут востребованы в ближайшем году. Вполне возможно, что результаты 2015 года у завода могут оказаться даже более «радостными», чем даже мы прогнозируем.

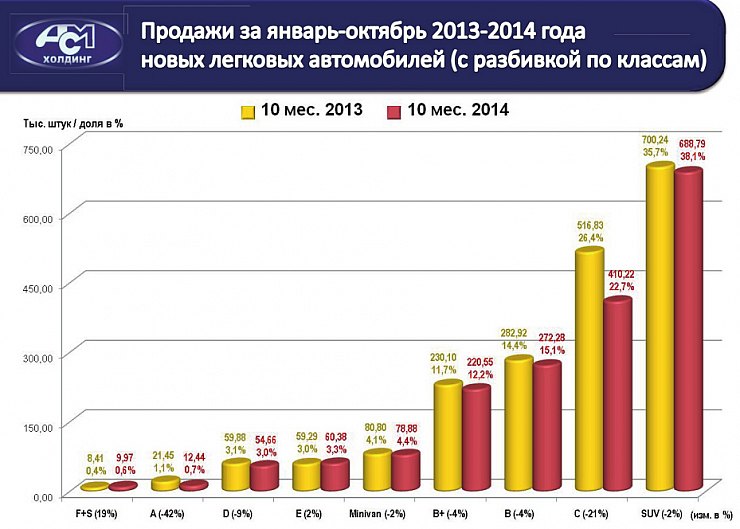

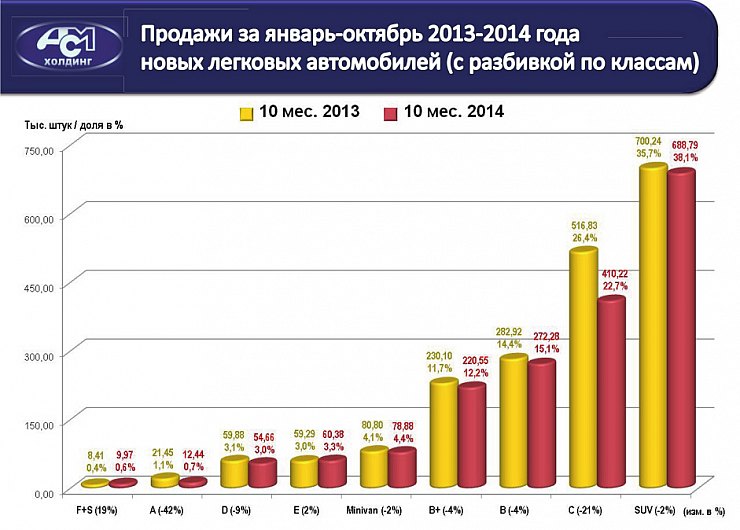

Вернемся, однако, к общей картине рынка. Если сравнить продажи легковых автомобилей за 10 месяцев в 2013 году и 2014 году, то лучше всего у нас продаются автомобили класса SUV – они внешне похожи на внедорожники, но при этом достаточно дешевые. Будет серьезное падение продаж в классе С.

Если говорить о возможном спросе на автомобили, то в 2015 году мы прогнозируем спрос на машины в ценовом диапазоне 300 000 – 1 100 000 руб. Далее следует «провал» до уровня цены 2 млн руб. и выше: дорогие автомобили будут продаваться – богатые люди все равно будут обновлять свой автопарк.

Однако важно отметить, что мы говорим не о росте продаж в этих диапазонах, а об относительном замедлении темпов снижения продаж. Но если цены на машины будут повышаться, то и продажи начнут снижаться активнее.

Если перейти к рынку грузовых автомобилей, то общее падение здесь составило по 2014 году более четверти – 27,8%. В 2015 году мы прогнозируем падение, но не такое резкое (около 7%): в стране будет много проектов по строительству, а значит, будет нужен и грузовой транспорт.

Замечу, что когда мы делали анализ, то не думали, что правительство так серьезно возьмется за разваливание малых предприятий. А эти действия серьезно сказались на реализации машин грузоподъемностью до 3–5 т. Если пропадает малое предприятие, имевшее 1–2 машины, то и спроса на автомобили уже нет. Собственно, поэтому продажи небольших грузовиков провалились, причем сильно.

Резко снизилось в 2014 году производство иностранных грузовиков российской сборки: падение составило к уровню 2013 года 44,2%.

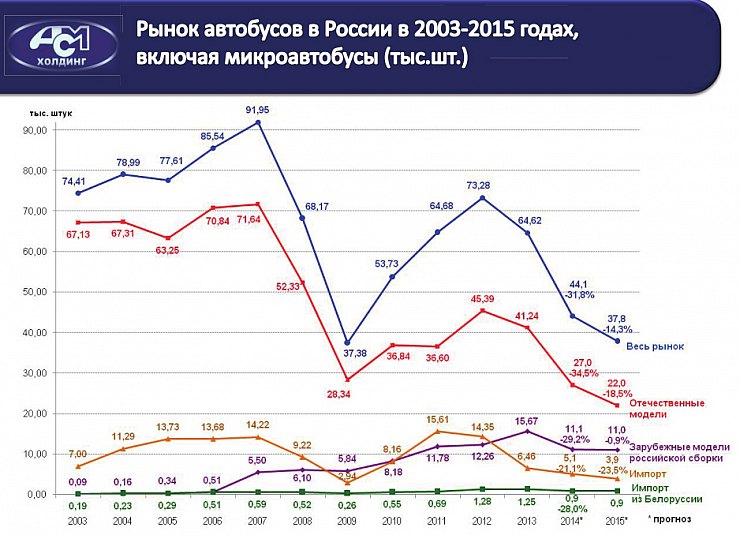

Если смотреть на рынок автобусов, то на нем также фиксируется серьезное падение. Причина понятная: большие, тяжелые автобусы приобретаются в абсолютном большинстве на бюджетные деньги. А кроме Москвы и Санкт-Петербурга, средства из бюджета не выделялись практически ни одному региону.

В категории малых автобусов тоже фиксируется падение. Оно связано с тем, что очень много предприятий, связанных с бизнесом маршрутных перевозок, «схлопнулись». Москва, например, вытесняет компании, которые перевозят по 10–15 пассажиров, и пересаживает людей на тяжелые автобусы. В принципе, это правильно – во всем мире внутри городов «маршрутки» людей не возят.

Анализируя объемы производства автобусов зарубежных моделей в России, мы прогнозируем падение на 1,8%. Но это говорит только о том, что падать уже некуда – практически достигнуто «дно». У отечественных автобусов еще есть, куда «падать», – снижение производства по ним прогнозируется на уровне 13%.

…А теперь отвлечемся от непосредственно автомобильной промышленности. У нас принято говорить, что падение производства и продаж связано с санкциями и ценой на нефть. Но я поставил бы эти факторы явно не на первые места.

Мы не занимались развитием высокотехнологичных отраслей начиная с 90‑х годов. Да и в последнее время развитием у нас занимались, так сказать, «факультативно».

У нас в стране есть две концепции развития автомобильной промышленности – и они отличаются друг от друга, как небо и земля. Потому что их делали люди, которые никогда не работали в промышленности.

Мы предлагали в Минпромторге создать единую концепцию – с привлечением серьезных специалистов отрасли. Ведь прежде чем что-то создавать, надо разобраться: а что у нас осталось в стране?

Мало кто знает, но по существующему договору мы будем доплачивать за развитие своего производства компонентов – т.е. платить за каждое потерянное за рубежом рабочее место. Сегодня иностранцы могут ввозить оборудование и материалы к нам в страну практически без налогов. А наши – нет. Для примера, наши радиаторные заводы в Лихославле, Бугуруслане, покупая ленту за рубежом, платят налоги. А поставщики радиаторов для промсборки – нет.

Кстати, парадокс – чем мы больше будем производить автомобилей, тем больше у нас из страны будет уходить валюты. Для сравнения: если взять автомобильную промышленность Германии, то она заработала в 2911 году 93,7 млрд евро. То есть Россия получает от продажи нефти меньше средств, чем немцы зарабатывают на продаже автомобилей.

И теперь – для сравнения. В 2012 году наша страна на импорте комплектующих и запчастей для автомобильной промышленности потеряла почти 103 млрд долл. США.

Вывод простой: если мы будем и дальше развиваться в том же направлении, мы никогда не сделаем рубль твердой валютой.

Глубоко убежден, что все приходящие на наш рынок автомобилестроительные компании должны работать с российскими автозаводами в пропорции «50 на 50». Кстати, у нас было 350 автозаводов, а осталось около 30 еще «живых» предприятий.

Отмечу, что поддержка экспорта высокотехнологичной продукции наших заводов появилась только два-три года назад. Почему-то считалось, что автомобильной промышленности до перестройки у нас не было. А ведь это далеко не так.

В ценах 1987 года экспорт автомобильной техники из СССР составлял 2,8 млрд долл., что в ценах 2011 года будет 30–35 млрд долл. В 1986–1988 годах действовала программа, по которой каждое предприятие, выпускающее законченную продукцию, должно было поставлять на экспорт не менее 15% изделий. Вновь создаваемые предприятия, выпускающие продукцию по лицензии, должны были поставлять на экспорт не менее 35–40% своей продукции.

Если подводить итоги, то для преодоления кризиса в отрасли (помимо оперативных мер) необходима разработка единой концепции развития автомобильной промышленности России, которая способна решить главную проблему – воссоздание российского автопрома. Но для этого нужно привлекать специалистов отрасли, а не только экономистов и бухгалтеров.

…В заключение – такой факт: автомобильной отраслью в Минпромторге РФ занимается всего 8 человек. А в Минавтопроме СССР работало 1500 человек. Причем практически все они (за исключением секретарш и уборщиц) пришли с предприятий.

О том, что отрасль мобилизуется, чтобы пережить сложные времена, говорили практически все участники конференции. Этому посвятил свое выступление исполнительный вице-президент по продажам и маркетингу ОАО «АВТОВАЗ» Денис Петрунин. Он рассказал об итогах деятельности своей компании в 2013 году и перспективах развития на 2015 год. Кризис кризисом, а идти вперед надо…

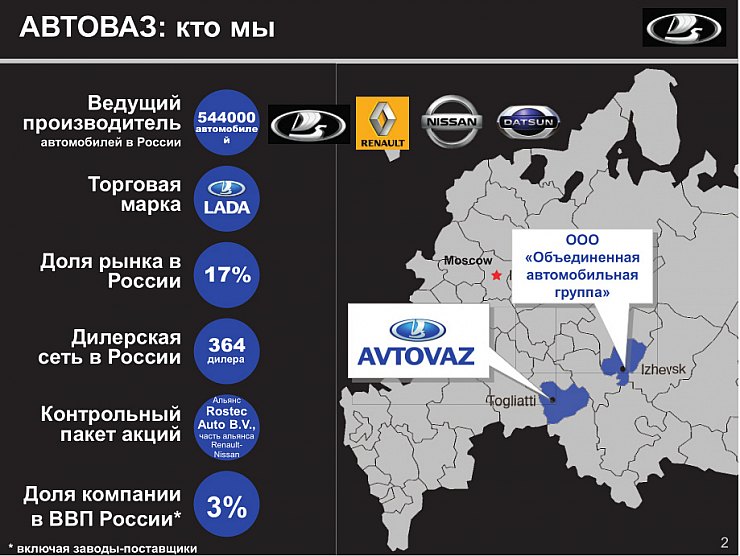

– АВТОВАЗ сегодня является производителем нескольких марок автомобилей. Если когда-то был только один бренд – Lada, то сейчас мы выпускаем автомобили еще трех брендов: Renault, Nissan и Datsun. И объем производства в 2014 году составил примерно 545 тыс. автомобилей.

Если говорить о бренде Lada, то она занимает примерно 17% российского рынка легковых автомобилей. Это цифра, так сказать, «переходная» – по нашим стратегическим планам, она должна составлять не менее 20%.

У АВТОВАЗа сегодня самая большая дилерская сеть с самым большим покрытием по стране – 364 дилера.

Конечно, это не сравнится с 90-ми годами, когда дилерских центров у компании было около 700. Но тогда и условия были другими: практически полное отсутствие конкуренции, минимальное количество брендов на рынке, тотальный дефицит и т. д. Так что сегодня даже при жесткой конкуренции среди брендов на российском рынке мы уверенно идем впереди всех. Достаточно сказать, что четыре модели компании входят в ТОП-10 российского рынка: Lada Granta, Lada Largus, Lada Kalina и Lada Priora.

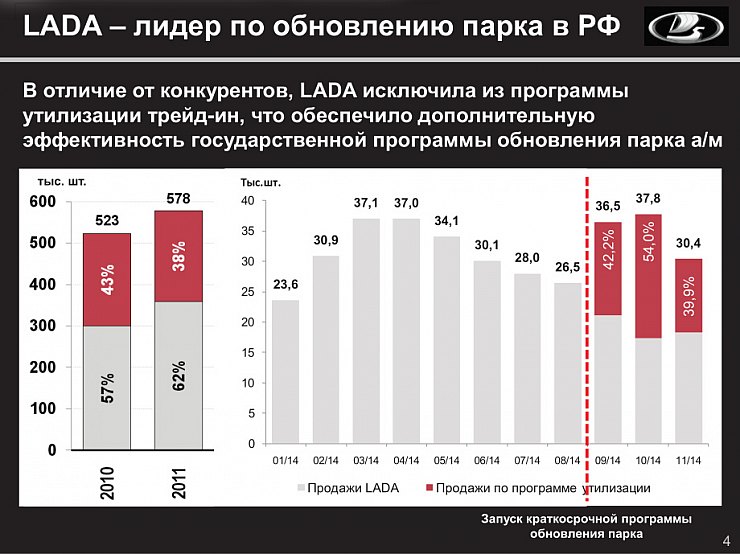

В 2014 году мы стали активными участниками программы обновления парка (программа утилизации), что положительно сказалось на наших продажах. Напомню, что в первом квартале 2014 года в связи с изменениями курсов доллара и евро проявился ажиотажный спрос на машины – что, в свою очередь, создало «яму» продаж во втором и начале третьего кварталов. И вмешательство государства с программой утилизации придало дополнительный импульс продажам.

Кстати, анализ итогов программы утилизации в 2010 и 2011 годах показал, что около 40% наших машин покупалось в обмен на старые автомобили. Кстати, компания (в отличие от конкурентов) исключила из программы утилизации трейд-ин, что обеспечило дополнительную эффективность государственной программы обновления парка автомобилей.

Если посмотреть распределение доли продаж автомобилей Lada по регионам, то приходится признать, что конкурентоспособность нашего бренда в разных регионах очень различается. Например, на Дальнем Востоке доля рынка очень незначительная и составляет 5,9%. Это понятно – удаленность региона, ориентированность на кроссоверы, близость Японии и Кореи, которые поставляют подержанные автомобили в большом количестве. Но даже там люди сдают автомобили по программе утилизации: ею воспользовались четверть (ровно 25%) купивших автомобили в регионе в 2014 году. Причем сдавали на утилизацию не только ВАЗы и ГАЗы, но и старые иномарки. Кстати, в Санкт-Петербурге примерно такая же картина – у нас 8,7% рынка, и 38,5% из покупателей новых машин воспользовались программой утилизации.

Если сделать выборку по городам, то прослеживается явная тенденция – чем меньше город, чем меньше платежеспособность населения, тем больше людей пользуются программой утилизации при приобретении новых автомобилей.

Если учесть, что парк автомобилей остается очень старым – порядка 10 млн автомобилей имеют возраст более 10 лет, – то программа утилизации имеет большой потенциал, особенно в условиях нестабильного рынка, для крупных автопроизводителей, к которым мы относим и себя. И потому сообщение, что отрасль будет работать с поддержкой государства – очень важное сообщение.

Мы стараемся поддерживать наших дилеров в сегодняшних непростых условиях. Например, мы зафиксировали цены на четвертый квартал 2014 года, хотя тоже зависим от валюты – меньше, чем другие, но все-таки…

Еще в начале 2014 года мы повысили маржу дилерам до 20%. В нескольких регионах, например на Камчатке, в Калининграде, мы добавляем еще 1% – там выше издержки из-за небольшой емкости рынка. Весной того же года пересмотрели ставки нормочаса, значительно их повысив. И сегодня коммерческая ставка нормочаса во многих регионах ниже, чем гарантийного. Это сделано для того, чтобы клиенты, вместо того чтобы уходить к «частникам» (что сегодня встречается), вернулись в дилерские центры. И самый важный пункт – это поставки дилерам запчастей. Исторически АВТОВАЗ не поставлял запчасти для коммерческого ремонта дилерским центрам напрямую: поставлялись только автомобили и запчасти для гарантийного ремонта. Так что дилеру приходилось закупать запчасти практически на свободном рынке. И в значительной степени именно поэтому у дилеров практически отсутствовал бизнес послепродажного обслуживания.

Так что в 2014 году произошел исторический для компании поворот – бизнес сервиса вернулся к дилерам. Кроме того, сейчас вкладываются большие средства в подготовку специалистов.

Стоит сказать и о «непотопляемости» бренда. Локализация нашей продукции выше, причем значительно, чем у иностранных брендов, собираемых у нас в стране.

Мы серьезно работаем над обновлением модельного ряда. Появились «кроссоверные» версии Largus и Kalina, запущена модель 4 х 4 Urban. В планах на будущее – Lada Vesta и Lada X-RAY. Это новые модели, обладающие уникальным дизайном. Vesta – это класс С+. Кроссовер Lada X-RAY должен стать очень конкурентным продуктом для любых иностранных моделей.